안녕하세요, 샬롯의 투자 일지입니다. 😄

시장을 주도하고 있는 주요 산업에 대해 분석, 공유하는 공간입니다.

이번 주는 미래 산업의 두뇌를 담당하고 있는 반도체 산업에 대해 알아보려고 합니다.

[산업 특징]

- 반도체의 정의: 전기가 잘 통하는 도체 (ex. 구리)나 전기가 통하지 않는 부도체(ex. 나무)의 중간 성질을 갖는 물질로, 빛, 열 등을 가하여 전기를 통하게 함으로써 전기 신호를 제어하거나 증폭, 기억하도록 가공된 전자 부품의 일종

- 전류의 흐름을 조정하기 위해 트랜지스터를 쓰고 있고, 주요 원료는 실리콘.

- 실리콘을 웨이퍼로 만들고, 크게 8개의 반도체 공정 단계를 통해 반도체 제조.

- 반도체 8대 공정관련하여 삼성전자에서 잘 정리해 놓은 페이지.

[반도체 백과사전] 반도체 8대 공정 한 눈에 보기!

반도체 산업에 관심 있다면 꼭 알고 있어야 하는 내용 중 하나가 바로 ‘반도체 8대공정’입니다. 어렴풋이 알고는 있지만 맥락을 다시 살피고 싶은 여러분들을 위해 반도체 제조공정을 한 눈에

www.samsungsemiconstory.com

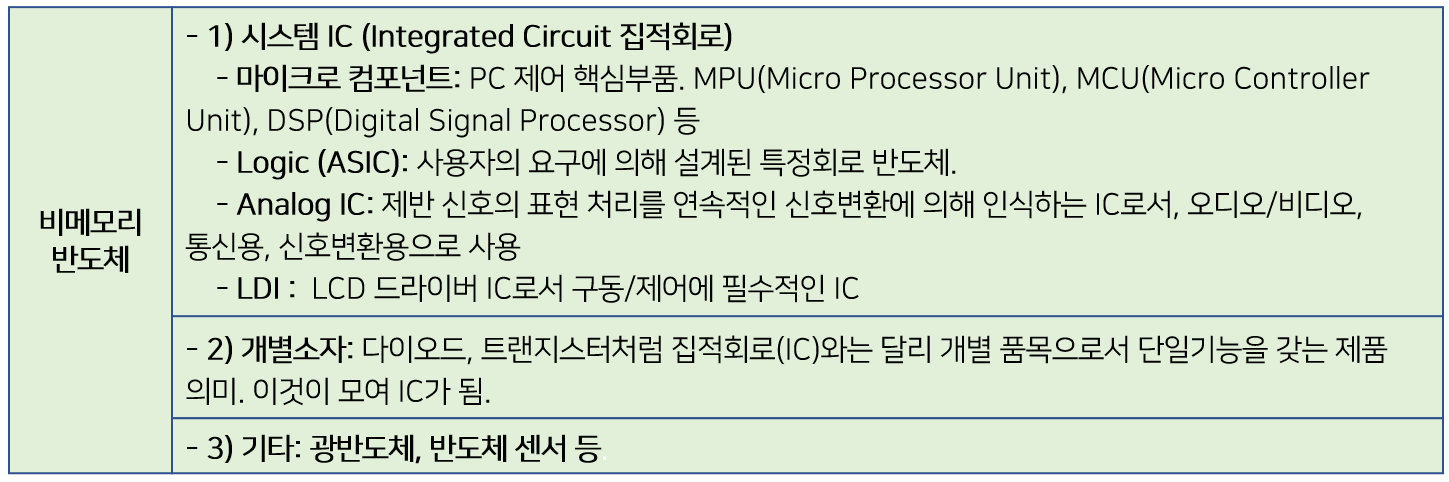

- 한국에서는 크게 메모리 반도체, 비메모리 반도체로 분류.

- 메모리 반도체 (정보를 저장) : 표준품의 대량생산에 필요한 생산기술이 핵심 경쟁력으로 작용. 수요가 특정 기기에 한정되어 있기 때문에 공급 급증이 수급 불균형으로 이어지는 특징.

- 시스템 반도체 (정보 저장 없이 연산이나 제어) : 시스템 운영에 필요한 설계기술이 핵심 경쟁력. 활용 분야가 다양하여 공급이 급격히 증가하더라도 수요 측에서 흡수할 여지가 있음. 다품종 소량 생산.

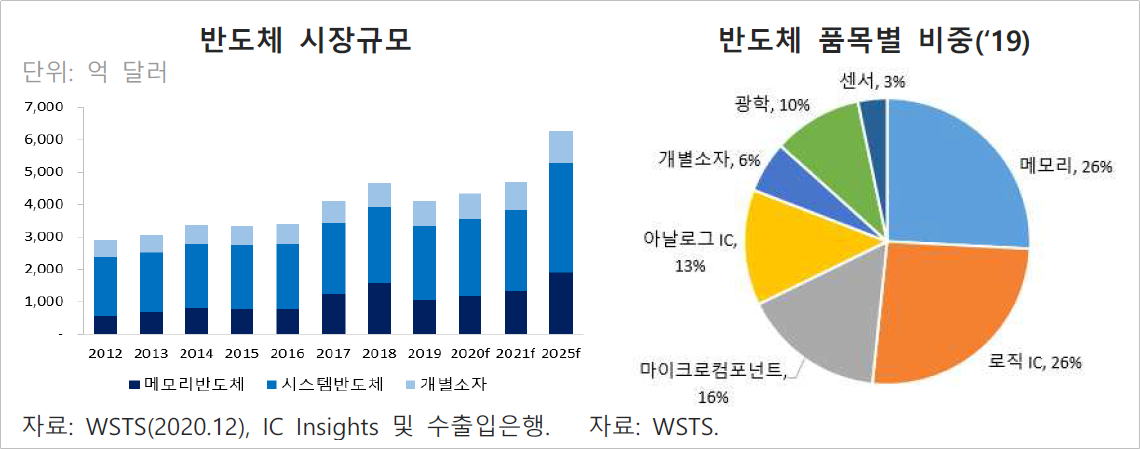

[산업 시가총액 규모]

- 미국 전체 GDP 기준 섹터 비중 약 7%. 시가총액 중 상당한 부분을 차지하고 있는 반도체 섹터.

- 대규모 설비 투자 및 연구개발이 필요한 산업으로, 진입장벽이 높으며, 기업 인수 및 합병 등을 통한 산업의 변화가 크고 빠르게 일어남.

[최근 트렌드 및 뉴스]

[국내]

- 반도체 슈퍼사이클 도래로 삼성전자, SK하이닉스 향후 2년간 수혜 예상. 관련기사

[해외]

- 인공지능과 빅데이터 등 기술 융합시대가 도래함에 따라 반도체 업계 M&A를 통한 기술 통합 가속화. 관련기사

- 최근 미국 바이든 대통령이 미국 반도체 산업 육성을 위해 약 56조 원을 투자하겠다는 발표에 이어 국가 간 반도체 산업 경쟁 가속화. 관련기사

[핵심 경쟁력]

[기술적 측면]

- 미세화, 고속화, 저전력화를 중심으로 한 기술적 역량.

- 첨단 기술이 필요한 분야인 만큼 기술 발전을 위한 연구개발과 설비투자 중요.

[사업적 측면]

- 시스템 반도체의 경우 각 시스템에 적합한 설계를 하여 다양하고 차별화된 반도체 생산 역량 중요.

- 메모리 반도체의 경우, 몇 개의 기업이 과점을 하고 있는 구조로 성능 및 가격 경쟁 치열.

[미래 신사업 측면]

- 인공지능의 발전에 따라 AI 반도체, GPU 설계 및 제조 역량 중요성 확대.

- 다양한 미래 산업의 핵심 부품으로 향후 높은 수요 예상.

- 향후 자율 주행 시대가 오면서 자동차에 탑재하는 반도체 개수가 늘어날 것으로 전망.

[반도체 종류별 구분]

- 메모리 반도체는 전체 반도체 시장의 약 20% 차지

- 제품 성격: 소품종 표준 품을 기반으로 하며, PC 시장 의존과 높고 짧은 수명주기를 가짐.

- 사업 특성: 대규모 투자 역량과 공정의 극한기술 극복 역량 필요. 과점구조에 대기업형 사업구조 특성 가짐.

- 경쟁구조: 시장을 선점하여 중단 없는 설비투자를 통한 선행 기술 개발 역량 중요. 높은 위험부담이 있으며, 소수 업체 경쟁

- 비메모리 반도체는 전체 반도체 시장의 약 80% 차지

- 제품 성격: 다품종 소량생산을 기반으로 시스템 및 소프트웨어와의 조화를 이루는 설계 기술 중요. 수요 다양하여 수급에의 영향은 덜함.

- 사업 특성: 제품의 칩세트화 구축 및 시스템 부문의 경쟁력 제고가 중요하며, 핵심 기술 집약적인 벤처기업형 사업구조 가짐.

- 경쟁구조: 우수한 설계인력과 IP 확보가 중요하며, 경쟁 시스템과의 기능 경쟁이 있으며, 다수 업체 참여

[산업 내 주요 카테고리]

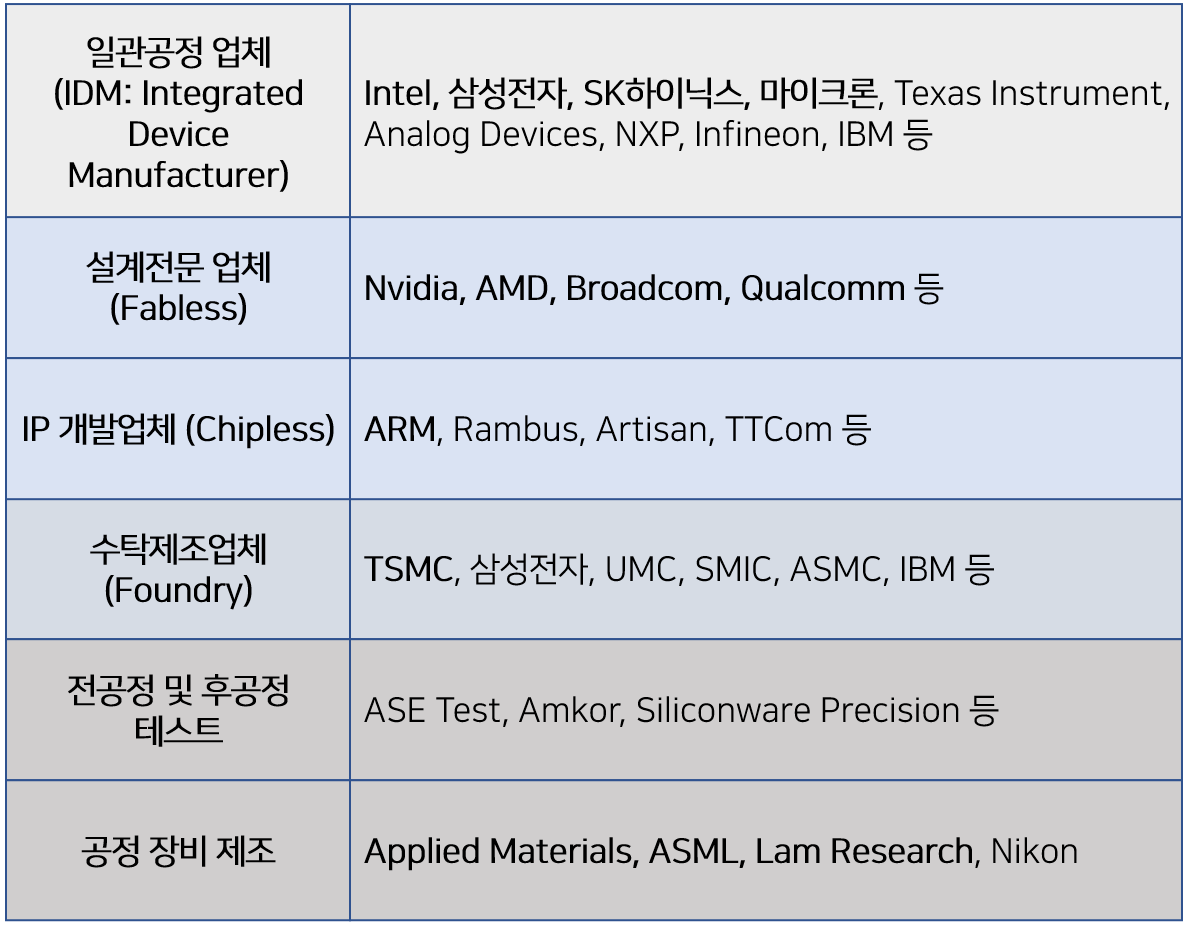

- 반도체 제조공정에 따른 기업 구조 구분

- IDM이 전체 시장 중 58% 차지하며, 팹리스 및 칩리스가 약 18%, 파운드리가 약 11%, 공정 장비 및 테스트가 약 13%

[주요 종목]

- 반도체 산업 중에서도 최근 반도체 장비 제조 업체 (Lam Research-램리서치, Applied Materials-어플라이드머티리얼즈, ASML) 주가 흐름 크게 상승. 장비 제조 업체의 경우 경제적 해자를 가지며, 대부분 독점/과점 구조를 가짐.

- 파운드리 세계 1위 TSMC도 그 뒤를 이어 좋은 흐름.

- 이에 이어, 팹리스 업체 (Nvidia-엔비디아, AMD, Qualcomm-퀄컴) 또한 나스닥 대비 큰 폭 상승세 이어 감.

- 메모리 반도체 중심 IDM 업체인 삼성전자, SK하이닉스는 나스닥과 유사한 주가 흐름 보임.

- 그러나 인텔의 경우, 경쟁력 약화에 대한 우려로 지난 1년 나스닥을 하회하는 주가 흐름을 보였으나, 파운드리 사업 진출 기대감으로 최근 상승.

- 2016년 알파고 등장 이후 머신러닝과 GPU에 대한 시장의 평가가 달라지면서, 미래 프로세서의 중심이 CPU가 아닌 GPU가 될지 모른다는 기대감 형성.

- 또한, 시스템 반도체에서 AI 반도체에 대한 기대감과 CPU는 기술을 선도하지 않고 새롭지 않다는 이유로 CPU 의존도가 높은 D램도 박한 평가를 받고 있음.

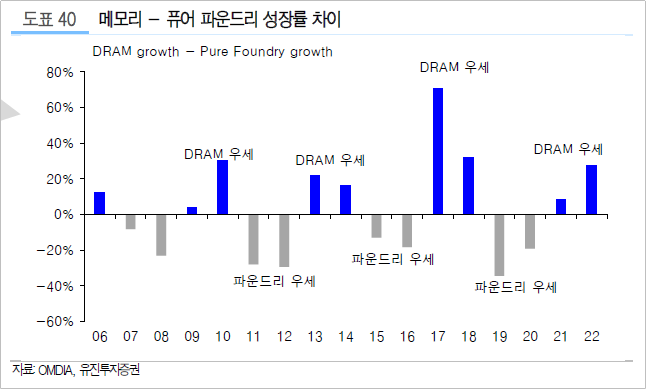

- 그에 따라 최근 몇 년 간 파운드리-팹리스 모델 (Nvidia, AMD, TSMC)이 각광을 받으며 주가 상승 중이지만, 이에 반에 여전히 압도적인 영업이익을 유지하고 있음에도 불구하고 일관공정 모델 (인텔, 삼성전자, SK하이닉스)의 경우 주가 부진한 모습.

- 19년, 20년 파운드리 성장률이 우세하였으나, 21년 2분기, 그리고 하반기부터 메모리 부문의 성장률이 다른 IC 부문을 상회할 것으로 예상되며 실적 기대감 상승 중.

- 다음 주 기업 탐구에서는 메모리 반도체 일관공정 업체 중 대부분의 시장점유율을 가져가고 있는 삼성전자, SK하이닉스, 그리고 그다음 주 기엄탐구에서에는 팹리스 업체 중 눈에 띄는 성장세를 보여주고 있는 Nvidia, AMD에 대해 알아보려고 합니다.

※ 투자자 유의사항: 투자자 본인의 판단과 책임에 따라 스스로 투자에 관한 의사결정을 하셔야 하며, 그에 대한 결과는 모두 본인에게 귀속됩니다. 각자의 투자 원칙을 만드시고, 그 원칙에 따른 투자하시기 바랍니다.

※ 데이터 출처: 미래에셋대우증권, 유진투자증권, finbiz.com, finance.yahoo.com, 산업연구원 자료, 반도체 산업의 기초분석 - 주대영 (성장동력산업실)

'Daily 투자일지 > 산업 탐구' 카테고리의 다른 글

| [산업 탐구] 보이지 않는 또 다른 세계, 메타버스 (1) | 2021.07.14 |

|---|---|

| [산업 탐구] 진화하는 R&D, 제약/바이오 (0) | 2021.06.09 |

| [산업 탐구] 유통구조의 혁신, 이커머스 (0) | 2021.05.12 |

| [산업 탐구] 핀테크 (1) | 2021.03.10 |

| [산업 탐구] 자동차 (1) | 2021.01.31 |