안녕하세요, 샬롯의 투자 일지입니다. 😄

개인적으로 관심 있는 기업에 대해 공유하는 공간입니다.

이번 주는 핀테크 업체 중에서도 가장 큰 관심을 받고 있는 페이팔과 스퀘어에 대해 알아보려고 합니다.

[기업 기본 정보]

<페이팔>

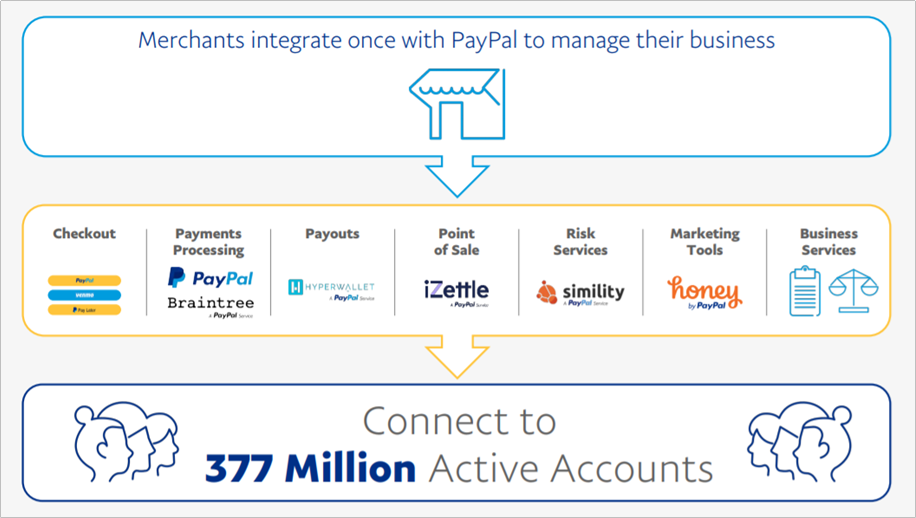

- 미국의 대표적인 온라인 간편결제 서비스로 1999년 설립 후 2002년 이베이에 인수되었다가, 다시 2015년 단독 법인이 되었다.

- 구매자와 판매자의 중간에서 중계를 해주는 에스크로 서비스를 처음에 시작하였고, 주로 온라인 결제(Payment gateway), 그리고 인터넷 간편송금에 강점을 보이고 있음.

- 2013년 Venmo(벤모)라는 모바일 송금 앱 사업을 하고 있던 브레인트리를 인수하고, 2018년에는 오프라인 결제 프로세서 업체인 iZettle을 스퀘어에 대응하기 위해 인수.

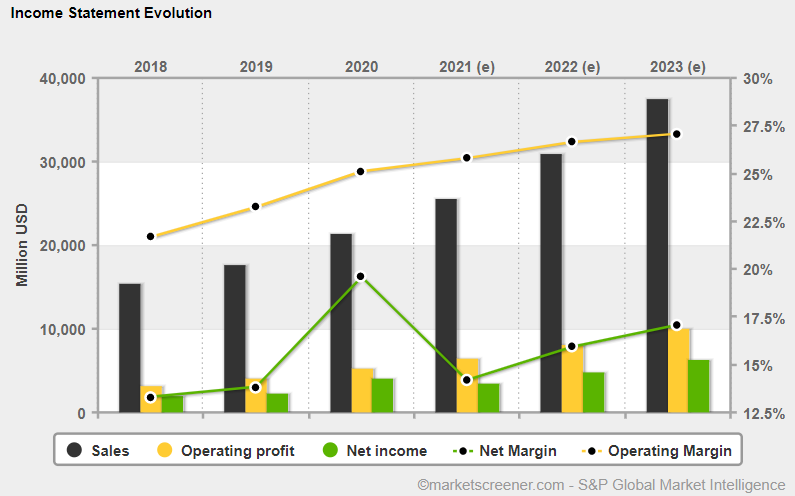

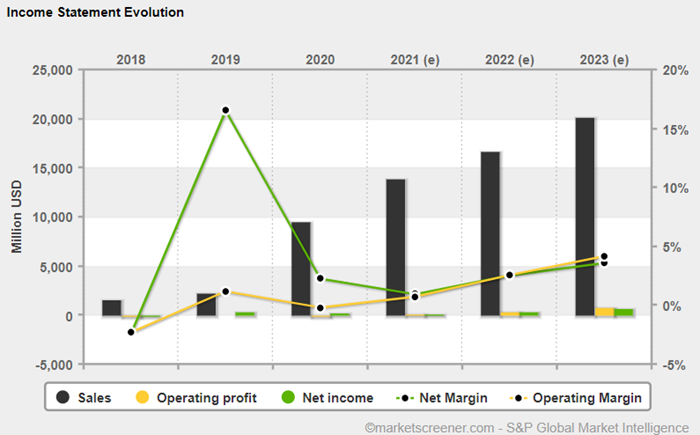

- 페이팔의 20년 4분기 매출 $61억, 영업이익 $15억 (비자의 경우 매출 $57, 영업이익 $31 / 마스터카드의 경우 매출 $41, 영업이익 16억)으로 매출액 기준으로 비자와 마스터카드를 넘김.

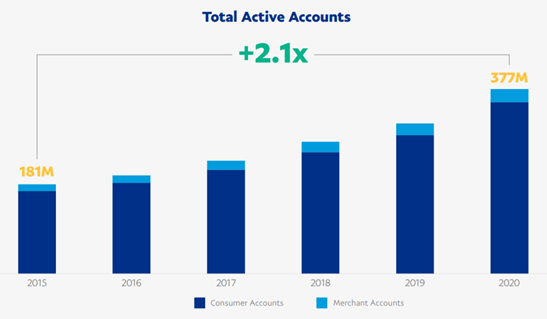

- 20년 말 기준 약 3.77억 MAU (월간 활성 유저)

- 이커머스 결제 플랫폼으로 성장한 만큼 기존 온라인 쇼핑몰 체크아웃 수수료, 온라인 송금 수수료에 강점을 보이고 있으며, Venmo를 통한 모바일 송금, Xoom을 통한 국제 송금, iZettle을 통한 오프라인 POS 결제 사업 등 신사업 영역을 확장해 나가고 있음.

<스퀘어>

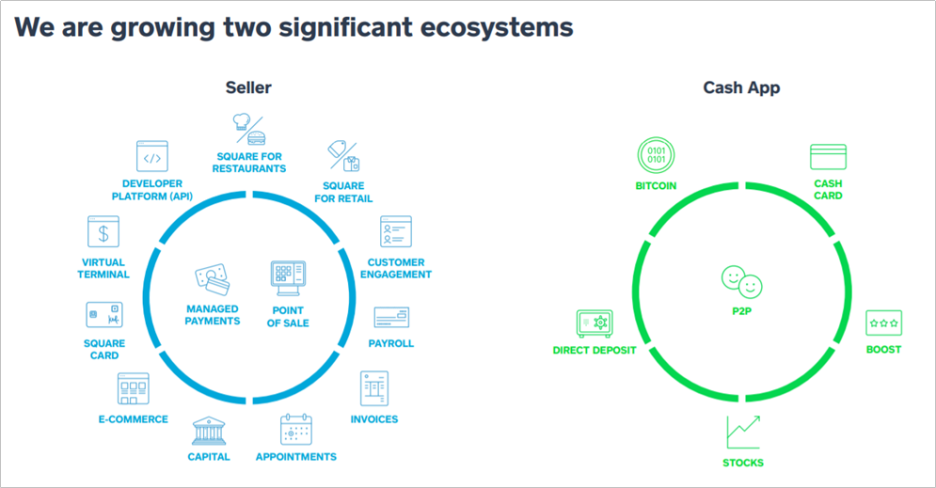

- 2009년 트위터 공동창립자인 잭 도시와 짐 맥켈비가 설립. 신용카드를 받지 못해 물건을 판매할 수 없는 문제를 해결하기 위해 시작. ‘스퀘어’라는 이름은 정사각형 카드리더기에서 유래. 2015년 미국시장 상장.

- 셀러를 위한 솔루션 : 스마트폰에 연결하여 사용할 수 있는 카드 리더기, 그리고 iPad를 POS로 사용할 수 있는 시스템, 독립형 결제 기계 등 개발

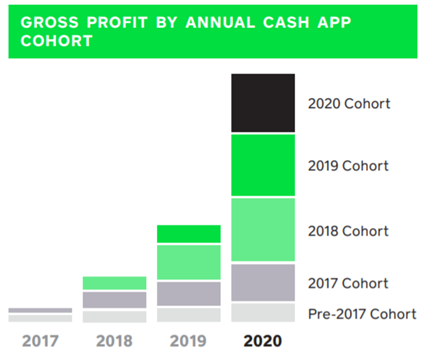

- 개인 간 송금을 위한 솔루션: Cash App을 통한 개인 간 송금.

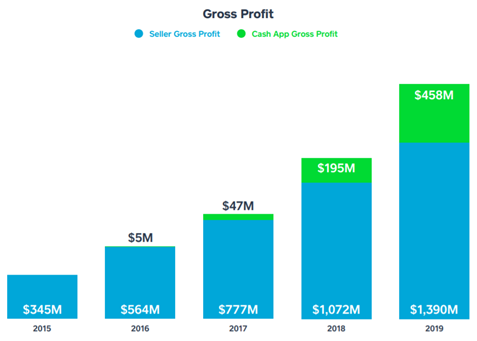

- 20년 말 기준 약 3.6천만 MAU / 20년 4분기 매출 $8억, 영업이익 $3억

- 페이팔과 달리 오프라인 결제의 불편함을 해결하기 위해 시작했고, 최근 Cash App을 통해 송금, 결제, 카드 및 예적금, 주식, 비트코인 등 종합 금융앱을 추구하며 성장 중.

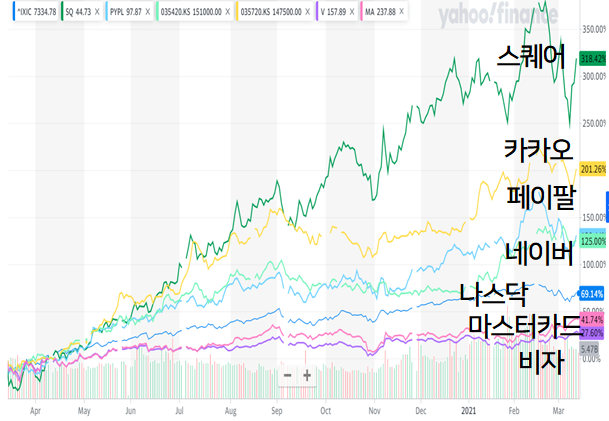

<최근 주가 추이>

- 최근 1년 나스닥 지수를 상회하는 주가를 보임

- 스퀘어의 경우 상당히 높은 PER로 인해 최근 조정을 받고 있던 상황

- 비자, 마스터 카드의 경우 나스닥을 하회하는 수익률을 보였으나, 경제 재개 기대감으로 최근 상승세

[최근 트렌드 및 뉴스]

<페이팔>

- 20년 1월 Honey라는 온라인 이커머스 쿠폰 플랫폼을 인수하며 이커머스 확장세 유지.

- 20년 11월부터 비트코인 거래, 결제 서비스 개시 (스퀘어에 비해 조금 늦음)

<스퀘어>

- 20년 10월 전체 자산의 약 1% ($5천만)를 비트코인에 투자.

- 21년 3월 Tidal이라는 음악 스트리밍 플랫폼에 투자하며, 힙한 서비스를 통해 Gen Z 세대에 대한 접근성 확보.

[핵심 역량]

<페이팔>

▶ 기술력

- 온오프라인 모바일 결제 서비스에 대한 기술 역량을 보유한 거대 핀테크 기업.

▶ 사업 역량

-3.77억 MAU를 기반으로 북미, 유럽 시장 장악. 안정적 사업역량.

▶ 미래 신사업

- 이커머스 강점을 기반으로 확장 계획.

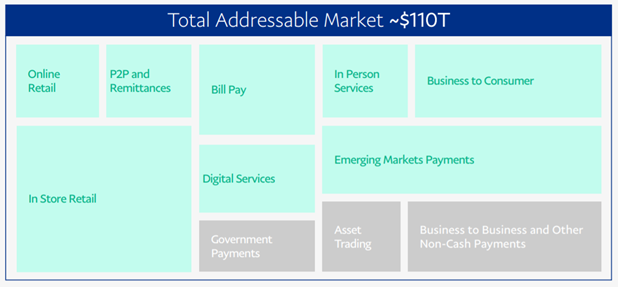

- 기존에 온라인 리테일, P2P 송금, 디지털 서비스에서 강점을 가지고 있었으나,

최근 청구서 페이, 오프라인 리테일, 판매자 특화 페이 서비스, 외화송금 등 다양한 영역으로 확장 중.

▶ 리스크 요인

- 웹 기반 결제 시스템에 강점을 가지고 있으나 아직 모바일과 오프라인에서 어떻게 더 확대해 나갈 수 있을지가 숙제.

<스퀘어>

▶기술력

- 스마트폰, 태블릿 등에서 간단히 구현 가능한 셀러 결제 플랫폼 구축 역량. 모바일 기반 핀테크 시스템 구축 역량.

▶사업 역량

- Gen Z 세대를 기반으로 Cash App 빠른 사용자 확대. 오프라인 POS의 문제점을 모바일로 심플하게 해결하여 플랫폼 안으로 유저를 끌어들이는 역량.

▶미래 신사업

- 스퀘어 파이낸셜을 설립하면서 셀러를 위한 예금, 대출 상품 판매 예정.

▶리스크 요인

셀러 플랫폼의 경우, 잘 안착되었으나, 경쟁이 많은 Cash App 영역의 사업의 경우 향후 어떤 방향으로 확장해 나갈지가 관건. 비트코인 보유에 따른 리스크.

[실적]

<페이팔>

-향후 25% 이상 영업이익률을 유지하며 안정적인 매출 및 영업이익 유지 예상.

-21년의 경우 최대 28% 매출 증가 예상

<스퀘어>

- 확장 초기 단계인 핀테크 업체로, 사용자 층을 확대하면서 매출 지속적으로 확대 예상.

- 페이팔과 달리 매출원가 (오프라인 결제 기기 원가, 비트코인 매매 원가 등)의 비중이 상당하기 때문에, 영업이익률이 다소 낮은 특징을 가지고 있음.

[투자의견]

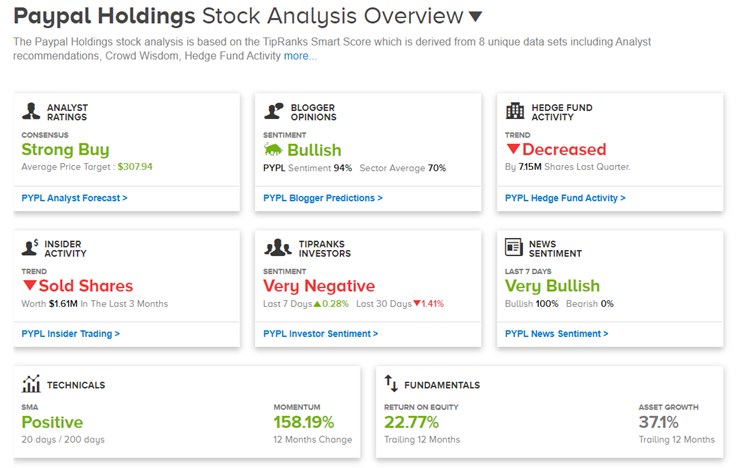

<페이팔>

-페이팔의 경우 다양한 사업을 확장하고 있는 측면을 감안했을 때 PER 40 정도의 주가 높은 수준이 아닐 수 있음.

-애널리스트 의견은 Strong Buy로, 매출과 실적 모두 견고한 상황으로, PER가 상대적으로 낮아지는 시점에 매수 필요.

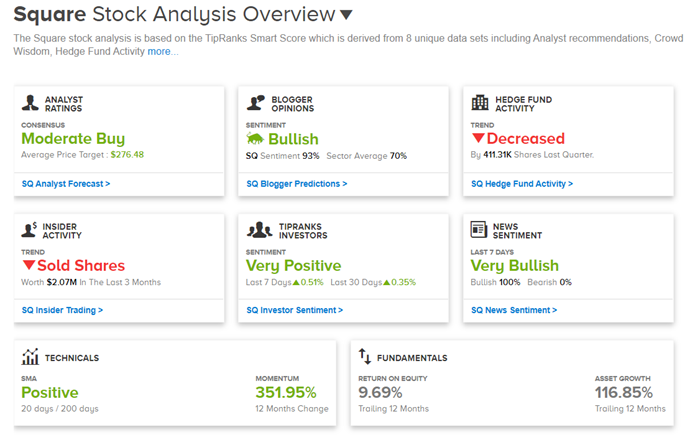

<스퀘어>

- 스퀘어의 경우 PER 수준이 800을 넘어가며, 시장의 엄청난 기대를 받고 있음.

- 현재 주가 수준이 과도한 수준으로 애널리스트 의견 Moderate Buy.

- 현재 미국 10년물 국채 금리 상승세로 인해 성장주 주가 하락 중. 안정화된 이후 PER이 큰 폭으로 하향 조종된 후 매수 추천.

[향후 관전 포인트]

- 페이팔: 높은 수준의 영업이익률을 유지할 수 있을지, 그리고 다른 모바일 핀테크 경쟁사에 맞서서 모바일 유저를 잘 확보 및 유지할 수 있을지.

- 스퀘어: 새로운 사용자를 얼마나 더 빠르게 확보하여, 매출을 늘릴 수 있을지. 얼마나 더 다양한 서비스를 제공하여 다양한 사업구조를 구축해 나갈 수 있을지.

[참고 - 국내 핀테크]

- 국내의 경우 아직 상장된 핀테크 업체가 있지는 않으나 카카오뱅크, 카카오페이, 토스 등 상장 기대감이 커지고 있음.

- 국내의 경우 미국 시장과 비교했을 때 더 금융시장의 규제 수준이 높아서 스타트업이 할 수 있는 혁신의 정도에 차이가 있을 것으로 보임.

- 작년 한해 핀테크 영역을 포함한 다양한 기대감으로 네이버, 카카오 주가 크게 상승. 21년의 경우 자회사 IPO가 예상되는 카카오에 상승 여력이 더 있을 것으로 생각됨.

<네이버파이낸셜>

- 국내 최초 플랫폼 후불결제 시장에 진출하여, 소비자는 네이버페이를 통해 구매 시 최대 월 30만 원 한도로 외상 가능.

- 미래에셋과 협력하여 네이버 통장 출시. 이후 다양한 금융상품 출시 예상.

<카카오페이>

-간편결제, 송금에서 20년도 거래액 48조 원 달성. 증권, 보험 등 확장 예상.

<카카오뱅크>

- 20년 순이익 137억, 21년 분기 순익 185억

※ 투자자 유의사항: 투자자 본인의 판단과 책임에 따라 스스로 투자에 관한 의사결정을 하셔야 하며, 그에 대한 결과는 모두 본인에게 귀속됩니다. 각자의 투자 원칙을 만드시고, 그 원칙에 따른 투자하시기 바랍니다.

※ 데이터 출처: 미래에셋대우증권, finbiz.com, sectorspdr.com, marketscreener.com. tipranks

'Daily 투자일지 > 기업 탐구' 카테고리의 다른 글

| [기업 탐구] 미국의 글로벌 제약/바이오 - 화이자, 존슨앤드존슨 (0) | 2021.06.16 |

|---|---|

| [기업 탐구] 일상 스며드는 이커머스 - 아마존, 쇼피파이 (3) | 2021.05.19 |

| [기업 탐구] 팹리스 반도체 최강자 - 엔비디아, AMD (0) | 2021.04.21 |

| [기업 탐구] 메모리 반도체 최강자 - 삼성전자, SK하이닉스 (1) | 2021.04.14 |

| [기업 탐구] 테슬라, 현대차/기아차 (1) | 2021.02.07 |