안녕하세요, 샬롯의 투자 일지입니다. 😄

개인적으로 관심 있는 기업에 대해 공유하는 공간입니다.

이번 주는 해외 대표적인 메타버스 관련 종목인 로블록스와 유니티에 대해 알아보려고 합니다.

[기업 기본 정보]

<로블록스>

- 2004년 설립. 2007년 출시된 글로벌 게임 제작 및 유통 플랫폼. (현재 PC, 모바일, 엑스박스, VR 기기로 플레이 가능)

- 20년 말 기준 일간 사용자 약 4천만 명. 일일 플레이 시간 약 2.5시간

- 코로나19로 인해 게임의 가상 세계로의 전환 가속화

- 개발자 생태계, 현실 세계와의 연동, 아바타 등 특징.

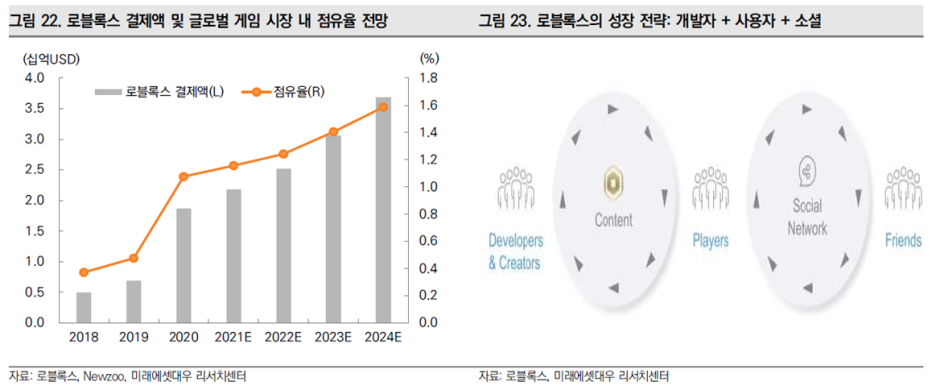

- 장기적으로 게임을 중심으로 현실 세계를 대체하는 가상세계에 대한 의존도는 더욱 심화될 것으로 예상

- 추가 콘텐츠 확보를 통해 게임 매출 이외에도 광고, 마케팅, 이커머스 플랫폼으로서 게임의 가치 부각 예상

- 가상화폐 ‘로벅스’를 통해 게임 유통 플랫폼 확장 및 개발자 생태계 확보 가능

- 21년 실적 전망치 : 결제액 약 2.4조 원, 매출액 약 1.6조 원, 영업이익 -7백억 (적자지속) 예상

- 가상화폐 로벅스 구매 매출을 인식하고, 게임 개발자는 로벅스 사용 금액의 70%를 수익 배분으로 받음.

<유니티>

- 게임 엔진 플랫폼. 글로벌 게임 시장 점유율 50%. 크리에이터 1.5백만

- 매출비중: Create 솔루션 30%, Operate 솔루션 61%

- 유니티 적용 대표 게임: 왕자영요, 포켓몬고, 하스스톤, 바람의 나라: 연, 라그나로크 오리진

- 대표 고객은 모바일 게임사인 Zynga

- 게임을 넘어 콘텐츠, 건축 등 다양한 산업에서 ‘리얼타임 렌더링’을 위해 가상환경 구축을 위한 게임 엔진 수요 증가 예상.

- 게임 창작을 위한 구독 모델인 Create 솔루션과 게임 운영을 통한 수익 배분 모델인 Operate 설루션 보유.

- 게임 사용자 확보 및 수익화 (광고 및 결제) 운영을 위한 기능 제공

- 추후 AR/VR 게임 개발시 유니티 활용도 증가 예상

- 21년 실적 전망치 : 매출액 약 1.1조 원, 영업이익 -5백억 (적자지속) 예상

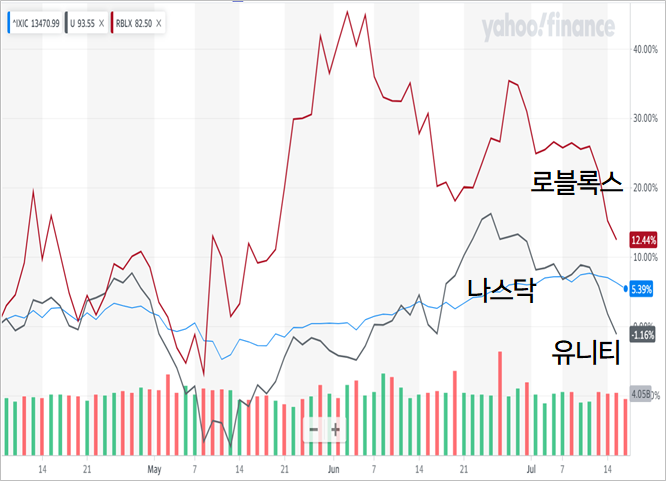

<최근 주가 추이>

- 유니티의 경우 20년 말 큰 폭의 상승 이후 고점 대비 30% 이상 하락하면서 주춤한 모습.

- 로블록스의 경우 상장 후 상승세를 이어왔으나 6월 이후 소폭 하락.

[최근 트렌드 및 뉴스]

<로블록스>

- 로블록스, 소니뮤직과 손잡고 가상세계 음악 사업 확장

- 로블록스, 소니뮤직과 '메타버스 공연' 사업 키운다

<유니티>

- ‘시가총액 32조’ 유니티, 인디게임 지원 군서 메타버스 선구자로

- 유니티소프트웨어(U), 메타버스 성장성 이면 ‘애플 리스크’ 우려

[핵심 역량]

<로블록스>

▶ 기술력

- 다양한 게임을 만들 수 있는 생태계와 결제 시스템 구축 역량

▶ 사업 역량

- 가상화폐인 로벅스를 통해 다양한 콘텐츠를 사고팔 수 있는 생태계 구축 역량. 사람들이 가상세계에 몰입할 수 있게 만드는 콘텐츠 확대 역량.

▶ 미래 신사업

- 로블록스 공간 내 음악, 공연 등 다양한 콘텐츠 확대를 통한 신사업 구축

▶ 리스크 요인

- 페이스북, 유비소프트 등과 경쟁에 따른 리스크. 최근 음원 관련 소송 이슈.

<유니티>

▶기술력

- 게임 개발자들을 위한 솔루션 제공 및 구축 역량

▶사업 역량

- 게임뿐만 아니라 가상세계 환경을 구축해야 하는 다양한 산업 부분에서의 사업 확장 역량

▶미래 신사업

- 가전, 헬스케어, 우주산업 등에서의 유니티 수요 확대

▶리스크 요인

- 올해 적용된 애플의 프라이버시 강화 정책으로 유니티 광고 매출 둔화 우려

[실적]

<로블록스>

- 매출액 지속 성장 예상

- 올해 적자 지속 예상되나, 향후 로벅스 결제 확대 및 사업 방향에 따라 추후 흑자전환 가능

<유니티>

- 매출 지속 성장 예상되나 올해 적자 지속 예상됨.

- 향후 게임 외 산업 확장 방향에 따라 추후 흑자전환 가능

[투자의견]

<로블록스>

- 애널리스트 의견은 ‘moderate buy’로 15% 정도의 상승 여력이 있는 것으로 분석

- 적자가 지속되는 종목으로, 추후 사업 방향에 따라 신중한 투자 필요.

<유니티>

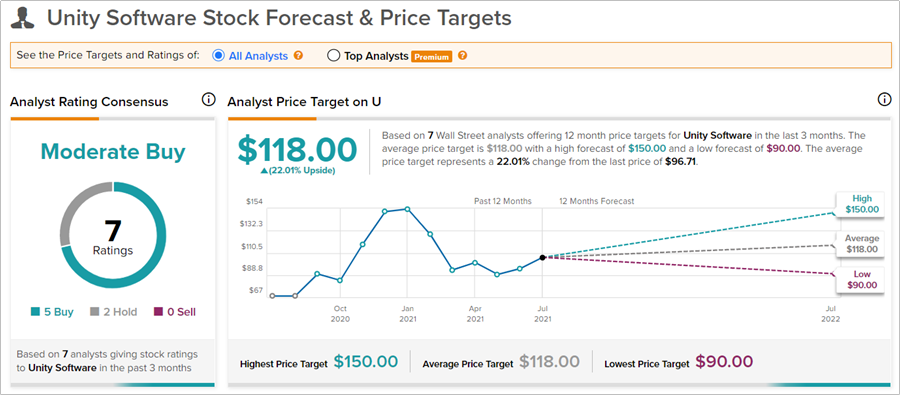

- 애널리스트 의견은 ‘moderate buy’로 22% 정도의 상승 여력이 있는 것으로 분석

- 적자가 지속되는 종목으로, 추후 사업 방향에 따라 신중한 투자 필요.

[향후 관전 포인트]

<로블록스>

- 일간 활성 유저가 지속적으로 늘어나면서 매출 확대 예상됨.

- 하지만, 코로나19 이후 경제 회복 구간에서 로블록스 이용 시간이 소폭 감소할 수 있으며, 적자가 지속되는 상황에 광고, 이커머스 등 다양한 사업의 수익화 여부에 대한 체크 필요.

<유니티>

- 코로나 기간 동안 주춤했던 게임 개발이 21년도 더 확대될 예정으로 다양한 분야에서 유니티 엔진의 수요 증가가 예상됨.

- 하지만, 광고 매출 부문에서의 리스크와 흑자전환 여부에 따라 투자 여부 신중하게 결정 필요.

<의견>

- 두 업체 모두 견고한 매출 확대가 예상되나, 적자를 유지하고 있는 종목으로 투자 유의 필요. 주가의 경우 큰 변동성이 예상되며, 향후 사업 방향에 따라 신중하게 투자 필요.

※ 투자자 유의사항: 투자자 본인의 판단과 책임에 따라 스스로 투자에 관한 의사결정을 하셔야 하며, 그에 대한 결과는 모두 본인에게 귀속됩니다. 각자의 투자 원칙을 만드시고, 그 원칙에 따른 투자하시기 바랍니다.

※ 데이터 출처: 미래에셋대우증권, finbiz.com, sectorspdr.com, marketscreener.com. tipranks, 각 사 IR 페이지.

'Daily 투자일지 > 기업 탐구' 카테고리의 다른 글

| [기업 탐구] 광고 위주로 본 국내 플랫폼 - 네이버, 카카오 (0) | 2021.08.25 |

|---|---|

| [기업 탐구] 온라인 광고의 엄청난 영향력 - 구글 (알파벳), 페이스북 (0) | 2021.08.18 |

| [기업 탐구] 국내 제약/바이오 - 셀트리온, 삼성바이오로직스 (0) | 2021.06.23 |

| [기업 탐구] 미국의 글로벌 제약/바이오 - 화이자, 존슨앤드존슨 (0) | 2021.06.16 |

| [기업 탐구] 일상 스며드는 이커머스 - 아마존, 쇼피파이 (3) | 2021.05.19 |