안녕하세요, 샬롯의 투자 일지입니다. 😄

개인적으로 관심 있는 기업에 대해 공유하는 공간입니다.

이번 주는 이커머스 산업 내 큰 파급력을 보이고 있는 아마존과 쇼피파이에 대해 알아보려고 합니다.

[기업 기본 정보]

<아마존>

- 미국의 세계 최대 온라인 쇼핑 기업으로 미국 전체 온라인 소매 시장의 약 절반 차지.

- 1994년 7월 인터넷 서점으로 시작해 1997년 미국 나스닥에 상장.

- 강력한 물류 시스템과 최첨단 물류센터 인프라를 바탕으로 다양한 온/오프라인 채널을 통해 고객에게 상품을 판매, 배송.

- 사업별 매출 비중은 온라인 커머스 48%, 제3자 서비스 19%, AWS 14%, 아마존 프라임 구독 서비스 7%, 오프라인 6%, 기타 5%

- 지역별로는 북미 60%, 이외 글로벌 26%, AWS 14%

- 책이라는 하나의 리테일 시장을 시장으로 ‘가격경재-가두기‘ 전략으로 나온 수익을 또 다른 리테일 시장을 공략하는 밑천으로 써서 사업 확장.

- 고객에 대한 집착에서 시작하여 모든 영역에서 지배력을 갖는 아마존 생태계 구축 중.

- AWS의 시작도 과도한 주문량을 소화하고자 직접 서버 투자 사업에 나섰다가 세계 1위 클라우드 서비스 업체가 된 것.

<쇼피파이>

- 2006년 설립된 캐나다의 클라우드 기반 이커머스 기업. 현재 약 175개국 진출.

- 판매자의 사이트 제작, 고객 관리, 결제, 배송 등 온라인 판매 툴 제공.

- 아마존과 달리 각 판매자의 홈페이지에 연동할 수 있는 결제 플랫폼을 구축하여, 개별적으로 판매자가 고객에게 제품을 팔 수 있도록 함.

- 판매 전환에 대한 진입장벽을 낮추며 고객 맞춤형 서비스 지원.

- 일반적인 이커머스 기업은 판매자와 소비자가 모두 고객은 경우가 많지만, 쇼피파이는 이와 달리 고객이 사업자 밖에 없음.

- 매출의 40%는 사업자의 쇼피파이 구독 솔루션에서, 그리고 나머지 60%는 결제 및 POS 하드웨어와 같은 사업자 솔루션에서 나옴.

- D2C와 같이, 개인이 다수의 고객에게 다양한 상품을 파는 트렌드가 확대되며 최근 큰 폭으로 매출 증가.

<최근 주가 추이>

- 코로나로 인해 온라인 커머스 거래량이 증가하면서 쇼피파이와 아마존 모두 나스닥을 상회하는 추이를 보임.

[최근 트렌드 및 뉴스]

<아마존>

- 세계 최대 온라인 쇼핑몰인 아마존닷컴이 최근 중국에서 생산한 '메이드인차이나'제품 상당수를 검색 목록에서 제외했다.

- 중국 매체들은 아마존이 연중 최대 쇼핑행사인 6월 프라임데이를 앞두고 대대적으로 가짜 리뷰와 허위 광고 등을 단속해 중국 판매자들이 영향을 받은 것으로 분석했다.

관련기사

- 아마존(Amazon)이 쇼핑객들이 스캐너에 손바닥을 대면 정맥을 스캔해 식료품 비용을 지불할 수 있는 아마존원(Amazon One) 기술을 미국 최대 슈퍼마켓 중 하나인 홀푸드(Whole Foods)에 도입했다.

관련기사

<쇼피파이>

- 글로벌 대표 전자상거래(이커머스) 플랫폼으로 자리 잡은 '아마존'이 최근 판매자들에게 외면받고 있다. 이러한 목소리는 아마존이 여러 기업의 가격 책정 데이터를 확보한 후, 가장 저렴한 가격으로 직접 판매에 뛰어들면서 나타났다. 아마존은 상품을 직접 사들여 판매하는 직매입 모델을 운영하는 동시에, 자체브랜드(PB) 상품을 제작·판매하며 입점 판매자들과 경쟁하고 있다.

- '사면초가'에 몰린 아마존과 달리 캐나다 이커머스 플랫폼 '쇼피파이'가 인기다. 쇼피파이는 판매자들에게 온라인 쇼핑 플랫폼 구축과 관리를 지원해 주는 전자상거래 플랫폼이다.

- 직접 판매에 뛰어든 아마존과 달리 쇼피파이는 주문이나 결제 등 판매자가 필요로 하는 다양한 기능을 제공해 매출 증진을 돕는다. 이러한 판매자 친화적 모델을 기반으로 쇼피파이는 미국 전자상거래 점유율 2위에 올랐다. 전 세계 쇼피파이 판매자 수는 100만 명을 넘어섰다.

관련기사

[핵심 역량]

<아마존>

▶ 기술력

- 클라우드 기반 플랫폼 인프라 기술.

▶ 사업 역량

- 플랫폼 경쟁우위를 활용하여 소매, 물류, 음악, 게임, 도매, 신선식품, 전자기기, 클라우드, 헬스케어 등 다양한 사업영역에 진출 탁월한 전략 실행 역량. M&A를 통한 사업 확장 역량.

▶ 미래 신사업

- 스마트 물류 센터 혁신을 통해 수익성이 높은 물류센터 구축. 자율 주행 및 드론 등 최신 기술을 활용한 물류 플랫폼 생태계 구축.

▶ 리스크 요인

- 여러 사업 영역에 걸쳐 독점적 지위를 가지고 있어, 최근 반독점 및 규제 이슈 부각. 물류 센터와 같이 큰 투자가 들어가야 하는 사업 부문의 수익성 저하 가능.

<쇼피파이>

▶기술력

- 다양한 파트너 앱과 연계할 수 있는 판매자 특화 플랫폼 구축 역량. 다양한 데이터를 쉽게 활용할 수 있는 시스템 구축 역량.

▶사업 역량

- 판매자를 위한 서비스를 최적화하여 제공하기 위해, 판매자 입장에서 필요한 서비스를 확장해 나가고 있음.

▶미래 신사업

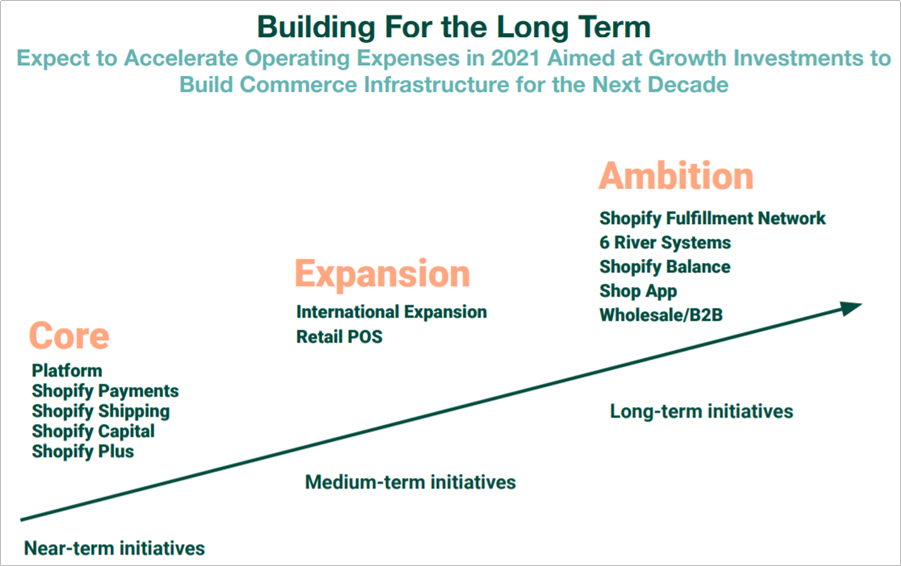

- 판매 관련된 부분뿐만 아니라 판매자에 대한 대출, 결제 시스템 구축 등 핀테크 영역의 서비스를 통합하여 제공 가능. 중장기적으로는 POS 시스템과 물류 플랫폼 구축에 투자 계획.

▶리스크 요인

- 주로 고객층인 판매자들이 중소상공인 위주이기 때문에, 경기 침체가 지속될 경우, 매출 상승 요인이 줄어들 수 있음. 매출원 다각화 필요.

[실적]

<아마존>

- 온라인 이커머스 침투율 확대로 인해 매출 지속적으로 증가 예상.

- 재고를 직접 쌓는 구조로 인해 영업이익률이 10% 미만이지만, 향후 AWS와 구독 서비스 확대를 통해 영업이익률 또한 향후 상승 예상.

<쇼피파이>

- 판매자층 확대를 통해 매출 지속적으로 증가 예상. 향후 수익성 지속 향상 예상.

- 재고를 직접 쌓는 매출 구조가 아니기 때문에, 아마존에 비해 상대적으로 높은 영업이익률 유지가 가능할 것으로 보임.

[투자의견]

<아마존>

- 애널리스트 의견은 ‘Strong Buy’로 최근 주가 조정으로 30%대의 추가 상승 여력.

- 다만, 1분기 놀라운 실적 발표 이후 심리적으로 더 나은 성장이 있을지 기대하기 쉽지 않은 시점.

- 50~60배 정도의 높은 PE를 보이고 있으므로, 장기적으로 사업성과 실적을 보고 꾸준히 투자가 필요해 보임.

<쇼피파이>

- 애널리스트 의견은 ‘Moderate Buy’로 최근 주가 조정으로 추가 상승 여력 30%대.

- 100배가 넘는 굉장히 높은 PE 수준을 보이고 있어, 신중한 투자 필요.

- 최근 D2C 트렌드와 이커머스 산업 확장을 기반으로 성장성을 가지고 있으나, 높은 PE 수준으로, 단기적으로 조정을 받았을 때 매수 필요.

[향후 관전 포인트]

<아마존>

- 이커머스뿐만 아니라 클라우드, 우주 등 다양한 부문의 사업을 확장하고 있으므로 각 부문별 수익성 개선 필요.

-또한, 최근 반독점 규제를 잘 풀어나갈 수 있을지 살펴볼 필요 있음.

-커머스 사업을 위한 인프라를 굉장히 잘 갖추어 놓은 회사로, 전반적으로 모든 사업영역의 혁신을 어떻게 현실화 시키는지 지켜볼 필요 있음.

<쇼피파이>

- 소비자 보다 판매자에 집중하면서, 판매자가 잘 활용할 수 있는 좋은 플랫폼을 구축함.

- 개인 미디어의 확산으로, 최근 제품과 서비스를 직접 판매하는 추세가 확장됨. 이렇게 소상공인 뿐만 아니라 다양한 대기업 등과 B2B 서비스를 제공할 수 있을지도 관건.

- 물류 센터 및 시스템 구축은 아직 많이 진행되지 않았기 때문에 향후 좋은 파트너사와 함께 쇼피파이의 생태계를 확장할 수 있을지도 살펴볼 필요가 있음.

<의견>

- 두 업체 모두 견고한 실적이 예상되며, 이커머스라는 큰 메가트렌드 안에서 혁신을 이뤄가고 있는 업체입니다.

- 하지만 두 종목 모두 높은 PE 배수를 유지하고 있으므로, 상대적으로 저평가된 시점에 매수가 필요할 것 같습니다.

※ 투자자 유의사항: 투자자 본인의 판단과 책임에 따라 스스로 투자에 관한 의사결정을 하셔야 하며, 그에 대한 결과는 모두 본인에게 귀속됩니다. 각자의 투자 원칙을 만드시고, 그 원칙에 따른 투자하시기 바랍니다.

※ 데이터 출처: 미래에셋대우증권, 키움증권, 대신증권, finbiz.com, sectorspdr.com, marketscreener.com. tipranks, 각 사 IR 페이지.

'Daily 투자일지 > 기업 탐구' 카테고리의 다른 글

| [기업 탐구] 국내 제약/바이오 - 셀트리온, 삼성바이오로직스 (0) | 2021.06.23 |

|---|---|

| [기업 탐구] 미국의 글로벌 제약/바이오 - 화이자, 존슨앤드존슨 (0) | 2021.06.16 |

| [기업 탐구] 팹리스 반도체 최강자 - 엔비디아, AMD (0) | 2021.04.21 |

| [기업 탐구] 메모리 반도체 최강자 - 삼성전자, SK하이닉스 (1) | 2021.04.14 |

| [기업 탐구] 페이팔, 스퀘어 (3) | 2021.03.17 |