안녕하세요, 샬롯의 투자 일지입니다. 😄

개인적으로 관심 있는 기업에 대해 공유하는 공간입니다.

이번 주는 반도체 산업 내 팹리스 기업 중 세계 최고의 기술력을 보이고 있는 엔비디아와 AMD에 대해 알아보려고 합니다.

[기업 기본 정보]

<엔비디아>

- 미국의 컴퓨터 GPU (컴퓨터 그래픽을 처리하는 장치) 설계회사.

- GPU 리테일 시장 점유율 70% 정도로 1위, 자율 주행 자동차 부문 1위. 반도체 매출 세계 10위권. (20년 매출 약 12조 원, 영업이익 약 3조 원)

- 주요 사업부문은 GPU와 Tegra 프로세서 (단일 칩 시스템)로, 주요 전방 산업은 게임, 데이터 센터, 디자인, 자동차 전장.

- 1993년에 젠슨 황을 포함한 3명이 설립 (젠슨 황은 AMD 엔지니어 출신)

- 1995년부터 최초의 그래픽 칩셋 출시. AMD와 함께 GPU 시장 양분하며 성장.

- 2016년 이후로 데이터 센터, 비트코인, 게임 등 GPU 수요 급증으로 가파른 성장.

- 20년 7월 인텔을 시가총액 기준으로 제치며, 시가총액 기준으로 TSMC와 삼성전자에 이은 3위 업체가 됨.

- 현재 시가총액 기준으로 미국 내 1위, 팹리스 회사 중 독보적 1위. 일부는 칩셋만 제조하고, 완제품 그래픽 카드는 다른 파운드리에서 만들어 비용 절감 가능.

- 20년 9월 엔비디아가 소프트뱅크로부터 ARM 지분을 인수한다고 발표.

<AMD>

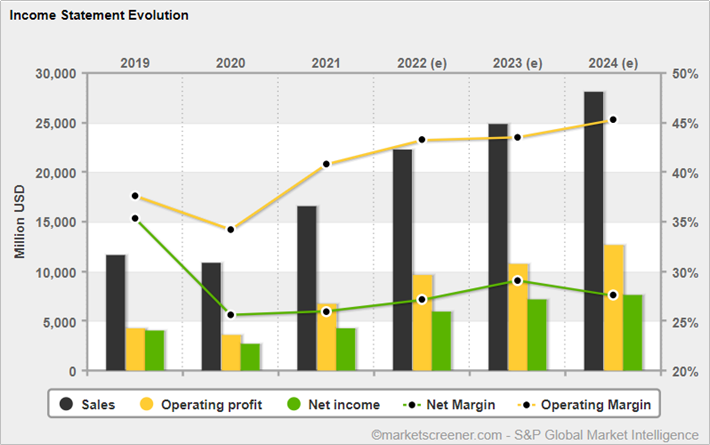

- 미국의 CPU (중앙 연산처리 장치), GPU 반도체 설계회사. CPU 부문에서 인텔의 유일한 경쟁사이며 2위 업체, GPU 분야에서 엔비디아와 경쟁하는 2위 업체. (20년 매출 약 9.5조 원, 영업이익 약 1.5조 원)

- 1969년 페어차일드 반도체의 제리 샌더스가 7명을 데리고 나와 설립.

- 창립 초창기에는 반도체 제조업체로, 인텔의 클론칩 제조로 CPU 제조업 2위에 올라섰으나 인텔과의 쉽지 않은 경쟁 시작.

- 2006년 ATI라는 캐나다 반도체 설계 업체 인수하며, 팹리스 업체로 전환하였으나, 무리한 자금 동원으로 적자 회사가 되었고, 이후 어려운 시기를 거침.

- 2011~2016년 사이 인텔과의 기술 격차가 크게 벌어져 있었고, 시장 점유율 하락세 보임.

- 2014년 리사 수 박사, CEO 취임.

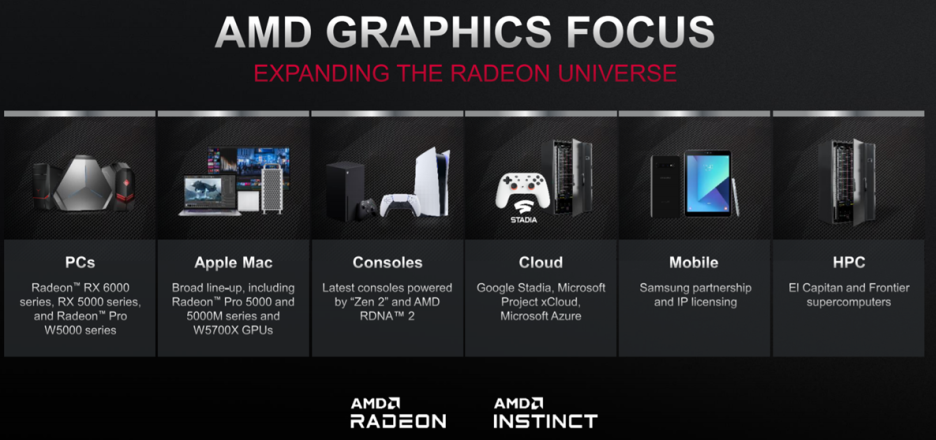

- 2016년 이후 라이젠이 큰 성공을 거두며 재기에 성공. CPU뿐만 아니라 GPU 시장에서도 확장 중.

<최근 주가 추이>

- 두 종목 모두 필라델피아 반도체 지수, 나스닥을 크게 상회하는 추이를 보임. (반면, 인텔은 나스닥 크게 하회)

- 20년 6월 이후 엔비디아, AMD 모두 횡보하는 모습을 보였으나, 두 회사 모두 최근 들어 상승세 보임.

[최근 트렌드 및 뉴스]

<엔비디아>

- 4/12일 GTC 2021 행사에서 ARM 기반 데이터 센터 프로세스인 Grace 발표하며, CPU 시장 진출 공식 선언. 범용 서버칩이 아니라 대규모 인공지능 및 슈퍼컴퓨터로 불리는 고성능 컴퓨팅(HPC)을 겨냥한 서버 칩을 내놓는 것이지만 엔비디아가 GPU를 넘어 CPU로 확장한다는 소식에 인텔 주가 하락.

- 세계 최대 반도체 설계회사인 영국의 암홀딩스(ARM)와 미국 반도체 업체 엔비디아의 인수합병(M&A) 계획이 20년 하반기 발표됨. 그러나, 미중 갈등으로 인해 진행이 어려워질 수도 있는 상황.

<AMD>

- 20년 하반기, 자일링스 인수 발표. 업계에서는 데이터 센터 칩 시장에서 인텔과 경쟁할 것으로 예상.

- 자일링스는 1984년 미국 실리콘밸리에서 설립된 FPGA (하드웨어적으로 재프로그래밍이 가능한 반도체)로, 인공지능(AI) 연산과 데이터 센터·통신 산업에 널리 쓰임.

[핵심 역량]

<엔비디아>

▶ 기술력

- GPU 설계 선구자 로서의 역량. 대규모 연구개발 투자를 통한 기술 격차 유지.

▶ 사업 역량

- 탁월한 GPU 설계 역량을 바탕으로 시장을 선점하였고, 최근 인공지능 플랫폼 등 GPU를 잘 활용할 수 있는 소프트웨어 지원을 통한 종속 효과 보유.

▶ 미래 신사업

- 수익성이 높은 데이터 센터 CPU, 인공지능 추론 시장, 그리고 자율 주행 분야에서의 새로운 시장 확대.

▶ 리스크 요인

- 반도체 업종 특성상 경기에 민감하게 반응. PC 및 데이터 센터의 재고 사이클에 따른 이익 변동이 큼.

- 향후 AMD와 GPU 가격 경쟁 가능.

<AMD>

▶기술력

- 인텔 제품이 공정 전환에 어려움을 겪는 동안, AMD는 7nm 공정 제품을 출시하며, 수년 만에 공정 우위를 가져오는데 성공. 기술적 우위와 가격경쟁력을 기반으로 CPU 시장의 경쟁 양상 재정립 중.

▶사업 역량

- 고성능 CPU 제품이 특히 주목을 받으며 이익 성장률 크게 개선 중.

▶미래 신사업

- 향후 클라우드 게이밍 시장에서 GPU 새로운 성장 동력이 될 가능성 높음. 대규모 가상화 및 통합 관리 환경 제공이 가능한 AMD의 GPU가 구글과 마이크로소프트와 같은 주요 업체의 서비스에 사용될 예정.

▶리스크 요인

-반도체 업종 특성상 경기에 민감하게 반응. PC 및 데이터 센터의 재고 사이클에 따른 이익 변동이 큼.

- 향후 CPU, GPU 가격 경쟁 가능.

- 엔비디아와 경쟁 중인 GPU 시장에서는 ray tracing (광선 추적) 기술에서의 기술력 차이를 보이므로, 이를 지원하는 고성능 제품 개발 중. 아직 고성능 GPU 시장에서는 엔비디아가 기술력 우위인 상황.

[실적]

<엔비디아>

- 데이터 센터 등 수요 확대로 21년, 22년 40% 이상 영업이익률 기록 가능할 것으로 예상.

- GPU 수요의 확대와 본격적으로 확대되기 시작한 데이터 센터, 자동차 전장 부문의 매출액과 영업이익 확대 예상

<AMD>

- 데이터 센터 CPU 수요 확대를 통해 21년과 22년 20%가 넘는 영업이익률 예상.

- GPU 시장에서의 사업을 잘 확장할 경우 꾸준한 매출액 증가 예상.

[투자의견]

<엔비디아>

- 애널리스트 의견은 ‘Strong Buy’로 최근 주가 상승으로 현재 기준 추가 상승 여력은 낮으나, 1분기 실적 발표 이후 주요 애널리스트 목표주가 상향 조정 기대.

- 50~60배 정도의 PE 수준은 굉장히 높지만, 실적과 성장성 측면에서 매우 견고한 상황

- 최근 큰 폭으로 상승하였으나, 추후 단기 조정이 있을 경우 매수 기회.

<AMD>

- 애널리스트 의견은 ‘Moderate Buy’로 평균 목표주가 $104 수준.

- 역시 40~50배 정도의 높은 PE 수준을 보이고 있으나, 향후 실적이 견고할 것으로 예상되며 최근의 주가 조정으로, 목표주가와 30% 차이가 벌어진 상황. 매수 기회가 될 수 있음.

[향후 관전 포인트]

<엔비디아>

- GPU 시장에서 압도적인 우위를 가지고 있는 만큼, 새로 개화되는 데이터 센터와 자동차 전장 시장에서도 시장을 선점하여 사업을 확장해낼 수 있을지가 관건.

<AMD>

- CPU 시장에서의 공정과 기술 우위를 확보하여 유지하고 있지만, 인텔의 추격에 유의해야 하며, 한편으로는 GPU 영역에서 엔비디아를 따라잡을 수 있도록 연구개발 필요.

<의견>

- 엔비디아: 인공지능 부문의 발전으로 GPU가 새로운 시대의 기본 프로세서가 될 것으로 예상됩니다. 엔비디아의 경우, 좋은 반도체를 설계하고 제조하여 파는 데에서 그치지 않고 하드웨어 위에 올라갈 소프트웨어의 기술 개발 또한 적극적으로 연구하고 있어 향후 미래가 더 기대될 수밖에 없는 회사일 것 같습니다.

- AMD : CPU, GPU 영역에서 2위를 차지하고 있지만, 기술 반전 가능성이 있는 업체로, 미래 성장성이 기대됩니다. CPU에서 파운드리 업체들과의 협력을 통해 인텔을 압도할 수 있는 성능을 유지할 수 있다면, 향후 크게 성장할 수 있을 것으로 예상되며, GPU 부문의 경우 산업의 파이가 커지는 부분이기 때문에, 엔비디아와 함께 매출을 늘려갈 수 있는 부문이 아닐까 생각됩니다.

- 두 반도체 업체 모두 견고한 실적이 예상되며, 미래 산업의 중심이 되는 부문에서 혁신을 이뤄가고 있는 업체입니다.

- 하지만 항상 높은 PE 배수를 유지하고 있다는 점 유의하여, 상대적으로 저평가된 시점에 매수가 필요할 것 같습니다.

※ 투자자 유의사항: 투자자 본인의 판단과 책임에 따라 스스로 투자에 관한 의사결정을 하셔야 하며, 그에 대한 결과는 모두 본인에게 귀속됩니다. 각자의 투자 원칙을 만드시고, 그 원칙에 따른 투자하시기 바랍니다.

※ 데이터 출처: 미래에셋대우증권, 삼성증권, finbiz.com, sectorspdr.com, marketscreener.com. tipranks, 각 사 IR 페이지.

'Daily 투자일지 > 기업 탐구' 카테고리의 다른 글

| [기업 탐구] 미국의 글로벌 제약/바이오 - 화이자, 존슨앤드존슨 (0) | 2021.06.16 |

|---|---|

| [기업 탐구] 일상 스며드는 이커머스 - 아마존, 쇼피파이 (3) | 2021.05.19 |

| [기업 탐구] 메모리 반도체 최강자 - 삼성전자, SK하이닉스 (1) | 2021.04.14 |

| [기업 탐구] 페이팔, 스퀘어 (3) | 2021.03.17 |

| [기업 탐구] 테슬라, 현대차/기아차 (1) | 2021.02.07 |