안녕하세요, 샬롯의 투자 일지입니다. 😄

개인적으로 관심 있는 기업에 대해 공유하는 공간입니다.

이번주는 IaaS와 PaaS의 대표적인 부동의 1위 아마존과 PaaS에서 새로운 사업영역을 확장하고 있는 스노우플레이크에 대해 알아보겠습니다.

[기업 기본 정보]

<아마존>

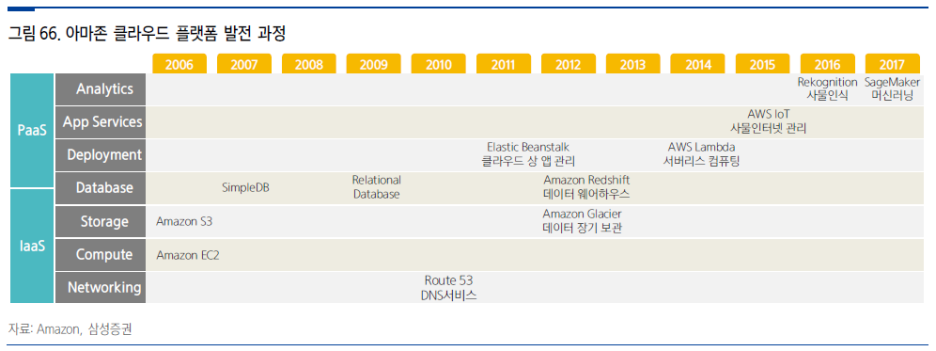

- 아마존은 2006년 클라우드 플랫폼 AWS를 출시하며 클라우드 시장을 개척.

- 경쟁 플랫폼은 마이크로소프트 Azure 대비 4년이나 먼저 출시된 것으로, AWS는 시장 선점효과를 누리며 압도적인 점유율 확보하고 현재까지 유지 중.

- 개발자 생태계를 장악하면서 후발주자들과 격차를 벌리는 근간이 되었음.

- 규모의 경제와 누적된 경험으로 높은 수익성 달성 (15년 영업이익률 19%, 19년 28%)

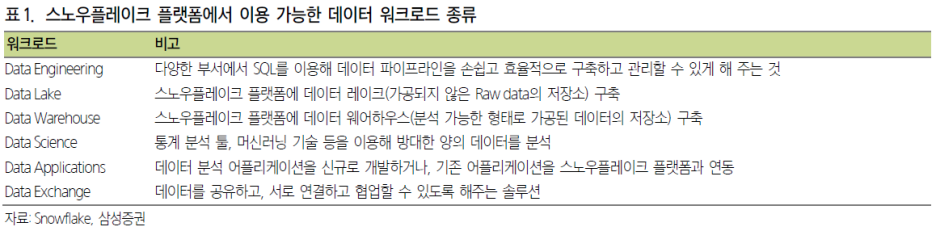

<스노우플레이크>

- 2012년 설립된 클라우드 데이터 플랫폼 업체

- 퍼블릭 클라우드 (AWS, Azure 등)와 고객 자체 서버에 데이터를 모두 통합하여 데이터 웨어하우스, 데이터 사이언스, 데이터 교환 등의 기능을 지원. 고객이 데이터 사일로를 해체하여 다양한 유형의 분석을 가능하게 한다.

- 사일로가 다른 조직까지 데이터를 사용하다 보면 각 조직 별 데이터가 일치하지 않아 불편한데 이런 문제점들을 해결할 수 있는 것이 스노우플레이크의 가장 큰 장점.

- 사일로 해체를 통해 데이터 거버넌스를 강화하는 동시에 퍼블릭 클라우드의 확장성, 탄력성 및 성능을 활용할 수 있다.

- 컴퓨팅, 스토리지, 클라우드 서비스를 소비한 만큼 비용이 청구되는 종량제 구독요금 (usage based subscription model)을 주로 채택한다. 크레딧을 구매하고 사용량 만큼 차감.

<최근 주가 추이>

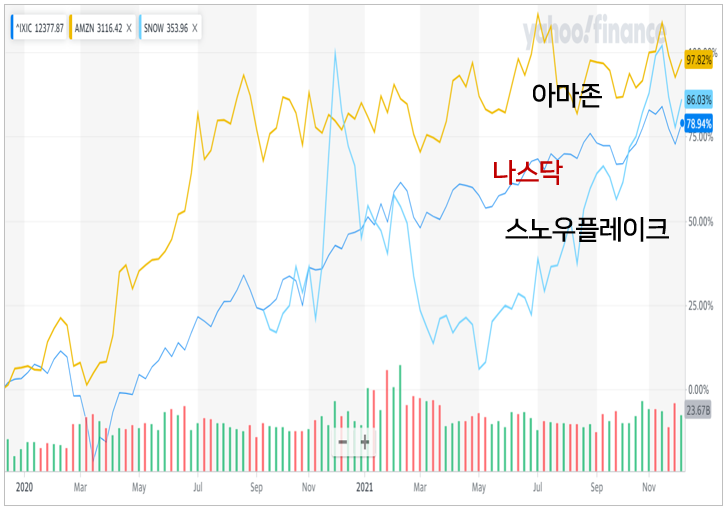

- 나스닥을 상회하는 주가 흐름을 보이고 있음.

- 아마존의 경우 커머스 부문 경기 둔화 우려로 횡보 중이나 최근 2년 나스닥 수익률 상회.

스노우플레이크의 경우 20년말 큰 상승 후 21년 상반기 큰 하락을 맞았으나 최근 다시 회복 중

[최근 트렌드 및 뉴스]

<아마존>

- 아마존웹서비스(AWS)는 기업 고객이 정확하고 비용 효율적이며, 구현이 간편한 서비스를 사용할 수 있도록 지원하기 위해 이미지 또는 비디오에서 오브젝트, 사람, 텍스트, 장면 및 활동을 식별하는 서비스인 ‘아마존 레코그니션(Amazon Rekognition)’ 서비스의 머신러닝(ML) 기능을 강화.

- ‘아마존 레코그니션’에 강화된 ML 기능은 ‘콘텐츠 조정’, ‘이미지 내 텍스트 분석’, ‘오토(AutoML)’ 등이다. 또한 이번 업데이트를 기점으로 서비스 엔드포인트가 사용 가능한 14개 리전에서 ‘레코그니션 이미지 API(Rekognition Image API)’ 비용을 최대 38%까지 인하함.

<스노우플레이크>

- 글로벌 데이터 클라우드(Data Cloud) 기업 스노우플레이크가 한국에 상륙했다. 스노우플레이크는 기업이 가진 모든 데이터를 한곳에 모아 활용할 수 있도록 해주는 '데이터 클라우드'를 제공하는 회사다. 기업의 데이터가 쌓여있는 창고를 활용하기 쉽게 클라우드로 분석·정리해 제공한다고 보면 된다. 인사·재무·영업 등 비즈니스와 관련된 데이터라면 어떤 형태로든 취합·관리가 가능하다.

- 지난 7월 기준 포춘 500대 기업 가운데 212개 업체가 스노우플레이크의 플랫폼을 사용하고 있다.

[핵심 역량]

<아마존>

▶ 기술력

- 2006년부터 오랜 기간 쌓아온 압도적인 기술적 경험과 역량

▶ 사업 역량

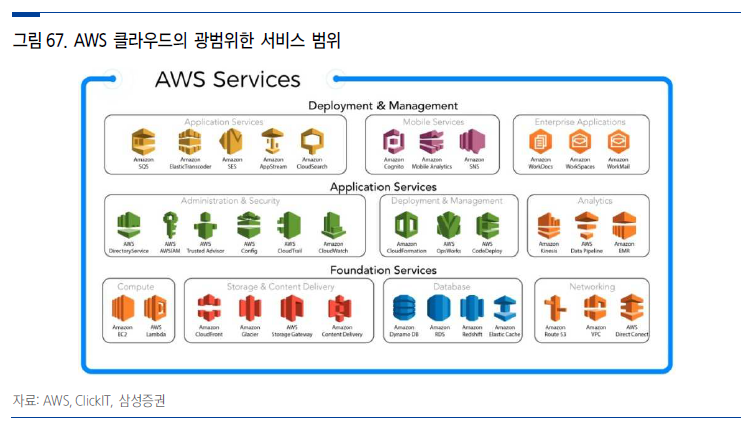

- 개발자 생태계를 장악하면서 하이브리드 클라우드, 보안 기술 확장 등 다양한 분야에서 고도화된 클라우드 서비스를 제공할 수 있는 역량

▶ 미래 신사업

- 머신러닝, 인공지능을 활용하여 클라우드 기술 고도화하면서 더 낮은 가격에 고객에게 더 좋은 서비스를 제공하기 위해 연구 중

▶ 리스크 요인

- 다양한 경쟁자들이 클라우드 섹터에 진입하고 있으며, 기업들의 IT 관련 투자 또한 향후 둔화될 수 있다는 리스크

<스노우플레이크>

▶기술력

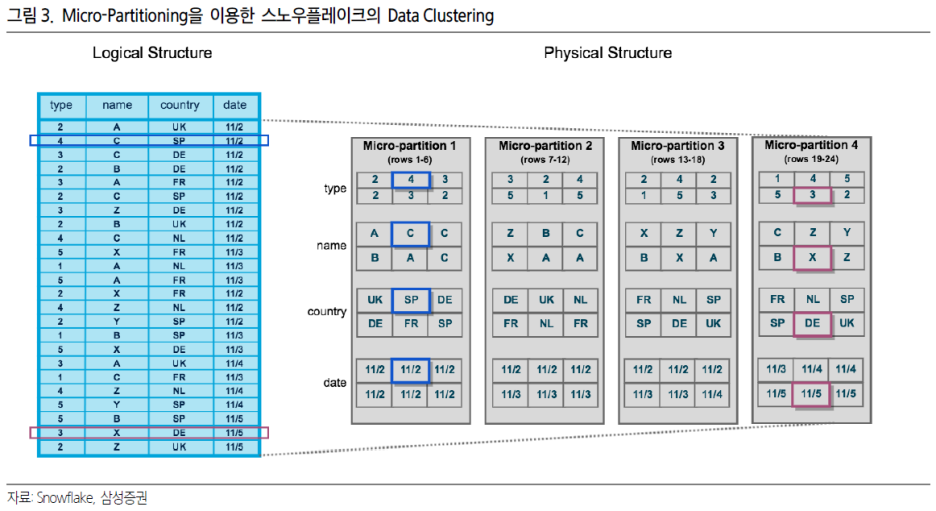

- 마이크로 파티셔닝을 통해 향상된 쿼리 퍼포먼스를 보이고, 스토리지와 컴퓨팅이 분리되어 있어 사업에 더 효율적인 기술적 역량을 활용할 수 있음. 이외에도 타사와 차별화되는 기술적 역량 보유.

▶사업 역량

- 기업들이 다양한 클라우드 플랫폼 (AWS, Azure, GCP 등) 을 사용하면서 스노우플레이크가 각 데이터베이스의 허브로 작용하며 이것이 사업적으로 핵심 경쟁력.

▶미래 신사업

- 기술력을 바탕으로 데이터 공유 플랫폼으로 진화하고 있음.

▶리스크 요인

- 적자를 유지하고 있어서 어떻게 흑자전환을 할 수 있을지 지속적으로 지켜봐야 함.

[실적]

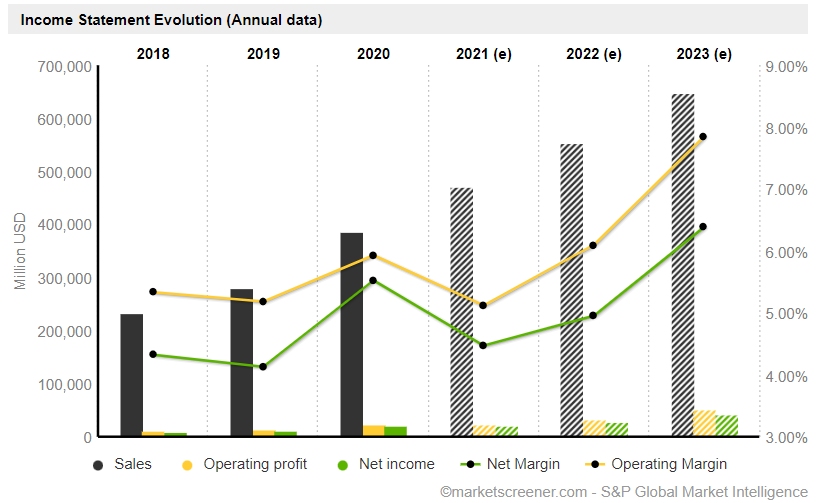

<아마존>

- 향후 꾸준하게 매출액과 영업이익 지속 성장 예상되며, 영업이익률 또한 성장.

- 다만, 최근 경기 회복 둔화로 인해 클라우드 이외에 이커머스 및 광고 등 사업부문에 부정적인 영향이 있을 수 있음.

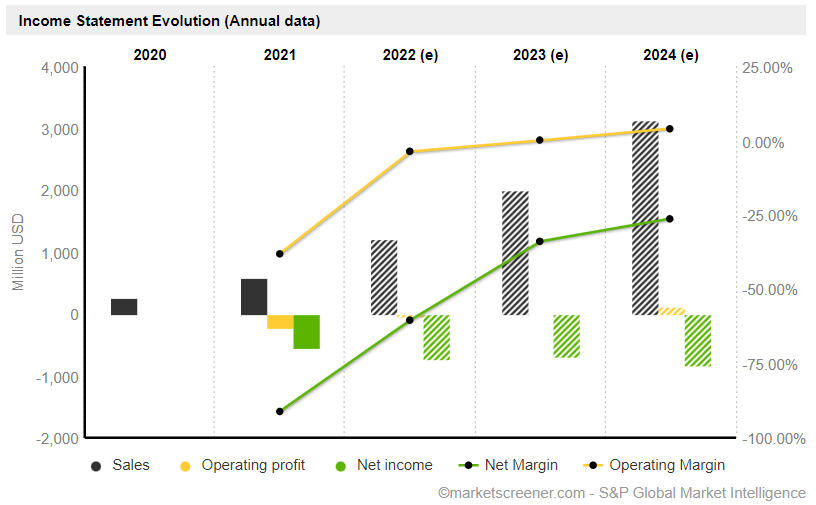

<스노우플레이크>

- 매출액, 영업이익률 지속 성장 예상되나 적자 규모가 커서 흑자전환에는 시간이 걸릴 것으로 보임.

[투자의견]

<아마존>

- 애널리스트 의견은 ‘Strong Buy‘로, 목표주가 $4,120, 현재 약 19% 상승여력

- 22년 상반기 까지 경제회복 둔화가 우려되어 조정이 이어질 수 있으나 분할 매수할 수 있는 기회가 될 수 있음. 신중하게 분석 후 투자 필요.

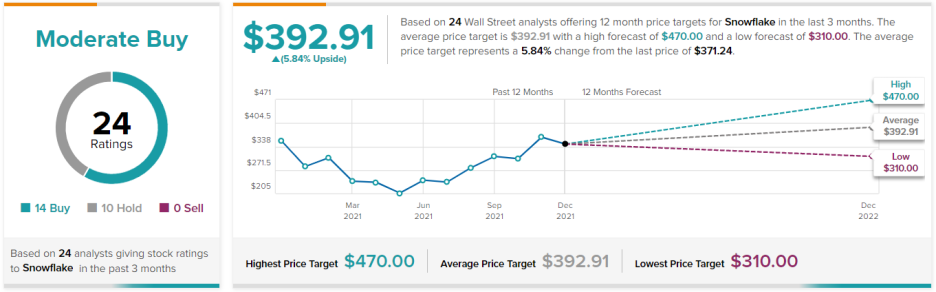

<스노우플레이크>

- 애널리스트 의견은 ‘Moderate Buy’로 5% 정도의 상승여력이 있는 것으로 분석

- 적자를 유지하고 있음에도 불구하고 최근 주가가 높은 수준으로 올라왔기 때문에 신중한 매수 의사결정 필요.

[향후 관전 포인트]

<아마존>

- AWS의 강점을 살리면서 개발자 생태계를 확장시키고 압도적인 시장 우위를 유지하면서 사업을 확장해나갈 수 있을지 살펴볼 필요가 있음.

<스노우플레이크>

- 클라우드 관련 기술 역량을 기반으로 하이브리드 및 멀티 클라우드 시장을 빠르게 확장하고 고객층 기반을 확보할 수 있을지 살펴볼 필요가 있음.

- 스노우플레이크의 경우 적자를 유지하고 있으므로 매우 신중한 투자 의사결정 필요.

※ 투자자 유의사항: 투자자 본인의 판단과 책임에 따라 스스로 투자에 관한 의사결정을 하셔야 하며, 그에 대한 결과는 모두 본인에게 귀속됩니다. 각자의 투자 원칙을 만드시고, 그 원칙에 따른 투자하시기 바랍니다.

※ 데이터 출처: 미래에셋대우증권, 삼성증권, finbiz.com, sectorspdr.com, marketscreener.com. tipranks, 각 사 IR 페이지.

'Daily 투자일지 > 기업 탐구' 카테고리의 다른 글

| [기업 탐구] 필수적인 업무 도구 소프트웨어 - 어도비, 세일즈포스 (0) | 2022.02.16 |

|---|---|

| [기업 탐구] 엔드포인트 클라우드 보안 - 크라우드스트라이크, 지스케일러 (0) | 2022.01.19 |

| [기업 탐구] 빅 테크, IT - OS를 양분하는 빅 테크 (0) | 2021.11.17 |

| [기업 탐구] 2차 전지 다크호스 - 삼성SDI, 에코프로비엠 (0) | 2021.10.20 |

| [기업 탐구] 인공지능을 활용한 서비스 - 뉘앙스, 세렌스 (0) | 2021.09.22 |